Electrification de l’industrie : Promesse politique ou opportunité ?

Introduction :

10.8% C’est la part du PIB liée à l’activité des industries manufacturières en France, plaçant la France dans les derniers pays européens en matière d’industrie (moyenne européenne à 16%), (Source : INSEE, 2025)

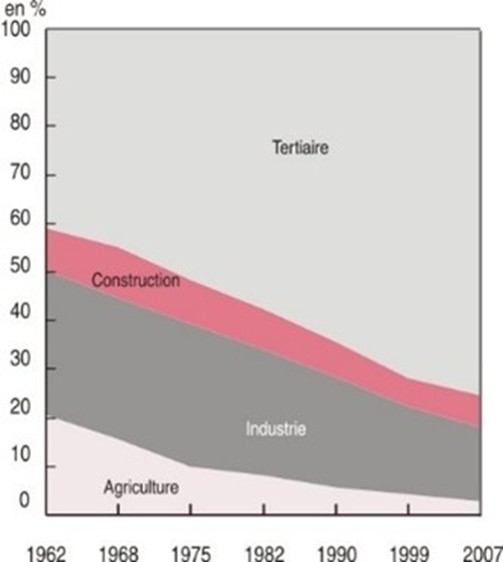

Cette situation s’explique par une tertiarisation de l’économie volontaire depuis les années 70, la place du PIB lié aux services passe de 40% à 70% en 50 ans. Par de phénomène, les émissions directes de CO2 (émissions générées sur le territoires national) ont significativement réduit.

57,8 Milliards d’euros d’énergies importés en France en 2024. Ce montant décroit depuis 2023 du fait d’un « retour à la normale » des marchés de l’énergie et non à une baisse des importations. Un changement des sources d’approvisionnement des entreprises françaises peut être constaté avec une diminution des imports d’origine russe au profit des importations en provenance des États unis, Norvège, Kazakhstan, Arabie saoudite, Qatar, Algérie. (Source : SDES, 2025)

8 c’est le nombre de “plans majeurs” lancés par les différents gouvernements en place depuis les années 2000 annonçant une « réindustrialisation » ou une relance industrielle. Tournés vers différents types de secteurs ou à différentes échelles, ces plans politiques ont donné lieux à la création de divers leviers et ressources pour les industries nationales (Pôles de compétitivité, Territoire d’industrie, Programmes de subventions, Tiers investissement étatique…)

Face à ces chiffres, des questions s’imposent :

- Comment expliquer les échecs, au moins partiels, des stratégies politiques concernant le secteur industrielle ?

- Quels types d’industries stratégiques nous souhaitons vraiment conserver ?

- Par quels moyens les conserver, voir les renforcer ?

- Comment assurer en parallèle une transition énergétique devenue indispensable ?

Toute ces questions tendent à avoir aujourd’hui un socle de réponse commun en France : L’électrification

Histoire de l’industrie en France :

Un changement structurel :

Au cours de l’histoire, l’industrie a entretenu plusieurs symboles. D’abord vecteur de prospérité au 19ème siècle et pendant la révolution industrielle, puis représentant des actifs stratégiques durant les deux guerres mondiales ; l’industrie française a tardé à reprendre un nouvel élan.

Dans un contexte économique porté par le libre-échange, les années 60 ont connu une migration massive des emplois industriels vers des métiers du service (division par deux des emplois dans l’industrie en 35 ans). Les politiques publiques libérales ont poussé à la fermeture de sites industriels et laissé d’autres sites vieillissants à moderniser.

Le mouvement de désindustrialisation que connait la France depuis est particulièrement marqué dans les secteurs à forte intensité électrique tels que la métallurgie, la chimie lourde ou la production d’aluminium. On peut citer des exemples connus :

- La chimie, avec la fermeture d’usines emblématiques comme l’usine Grande paroisse (TotalElf) à Waziers,

- Les minéraux avec la fermeture de mines historiques dans le bassin lorrain dans les années 70*,

- Le traitement de métaux avec la fermeture de plusieurs sites de Péchiney,

- Ou encore plus récemment la fermeture de la plupart des usines françaises de l’aciériste Novasco ou de certain site du verrier Owens-Illinois en 2025,

Ces fermetures peuvent avoir des justifications différentes mais toutes ont été réalisées dans un contexte commun : le manque de compétitivité et de rentabilité du site, avec conséquences communes : la perte d’emplois, de compétences et de souveraineté.

Cette dynamique n’est pas inversée aujourd’hui, et semble même se prolonger :

Selon le Baromètre industriel de l’État, publié chaque trimestre par la DGE, il y a en 2025 plus de fermeture de sites industriels que d’ouverture. Ce solde est d’autant plus inquiétant en excluant les industries portés sur la défense et l’armement. (Source : Baromètre industriel de l’État, DGE, 30 octobre 2025)

Selon l’INSEE, entre début 2024 et fin 2025, l’industrie française a détruit environ 25 000 à 30 000 emplois nets. (Source : Rapports trimestriels de l’INSEE)

Evolution des émissions de CO2

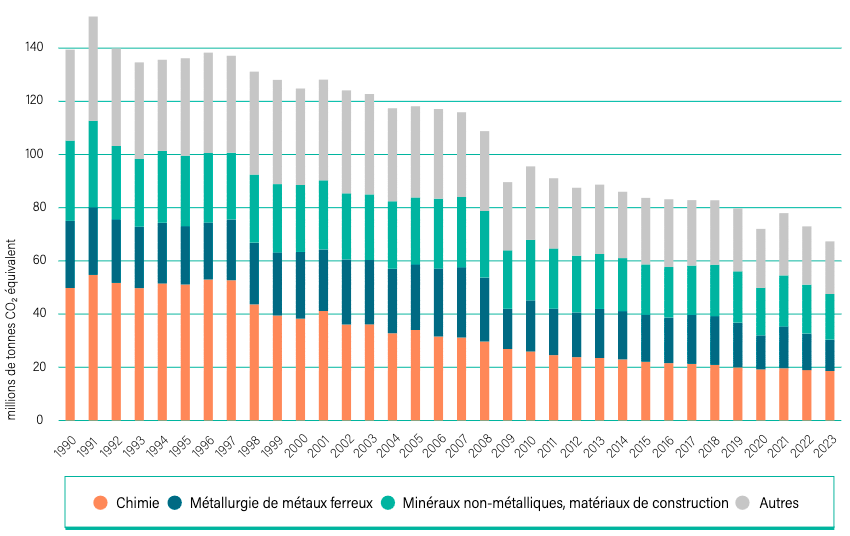

Alors si les émissions de CO2 de l’industrie en France diminuent au fil des années, cela s’explique principalement par des fermetures de site plutôt qu’a l’application de stratégies de décarbonation intégré sur toute la chaine de valeur.

Fin 2025, le Réseau Action Climat et France Nature Environnement publie un rapport sur les émissions des 50 sites les plus émetteurs de France. Ces sites pourtant plébiscités par les dernières politiques publiques de soutient (France 2030) ont vu leurs émissions industrielles n’ont reculé que de 1,4 % en 2024, et ce en grande partie en raison de la baisse de la production et non grâce à des transformations structurelles des procédés industriels.

Aujourd’hui, les secteurs industriels sont le fruit d’une évolution historique, de décisions politiques et font face à de nouveaux défis parfois contradictoires : la souveraineté s’oppose à la délocalisation et donc au principe d’un marché(s) unique(s); la transition écologique s’oppose à l’optimisation des coûts et aux stratégies guidées par le prix de revient ; la décarbonation demande une transition progressive et planifiée peut s’opposer à une gestion économique court-termisme.

Electrification : De quoi parle-t-on ?

L’électrification se définit par la conversion d’usages qui utilisent des énergies fossiles, en usages qui utilisent uniquement de l’électricité. L’électrification est donc souvent associée à des plans d’efficacité énergétique car les systèmes électriques ne reposent pas sur des rendements thermodynamiques faibles.

On peut associer les changements de certains intrants comme une “électrification indirecte”, notamment dans le cas de l’utilisation d’hydrogène électrolytique pour la production d’engrais et la réduction de minerais de fer, ou encore les procédés électrochimique de production d’éthylène synthétique. Cet article se concentre cependant sur le sujet de l’électrification directe dans l’industrie.

En France, on a déjà connus plusieurs “vagues” d’électrification :

1. 1973 – 1990 : Plan Messmer

En réaction à la crise du pétrole de 1973 et l’augmentation du prix du baril, le Premier ministre Pierre Messmer annonce en 1974 un plan industriel et énergétique majeur. Ce plan de souveraineté énergétique vise à se passer des centrales de production d’électricité thermiques en déployant un plan ambitieux de centrales nucléaires standardisées.

La construction massive d’unités de production électrique s’associe à un plan de développement du réseau électrique permettant d’assurer une distribution plus élargie d’électricité sur le territoire et d’augmenter le nombre de bâtiments, de sites industriels connectés. Le chauffage électrique, adopté comme solution de substitution au fioul domestique est également largement encouragé par les pouvoirs publics. Ce déploiement est facilité grâce à la construction de bâtiments neufs et par la faible distribution du réseau de gaz dans les zones reculées.

2. 1990 – 2010 : Numérique et tertiairisation

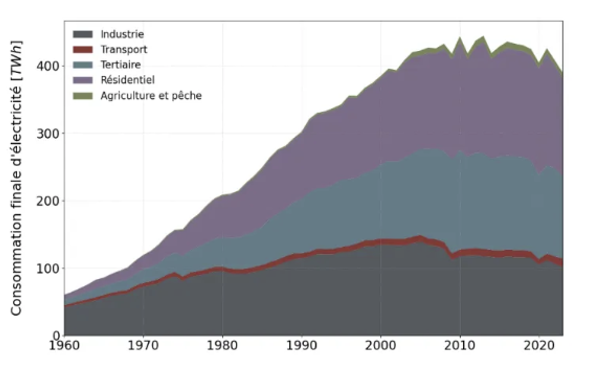

La seconde vague peut être caractérisée par la numérisation et l’arrivée de l’électroménager, des ordinateurs, des téléphones dans les ménages dans les années 1990. Cette consommation additionnelle prise unitairement est faible, mais représente des volumes non négligeables à l’échelle de la France. Le développement du secteur tertiaire et de l’activité de “bureaux” encourage également ce type de consommation et ajoute un volume annuelle croissant entre les années 1990 et 2010.

Electrification de l’industrie :

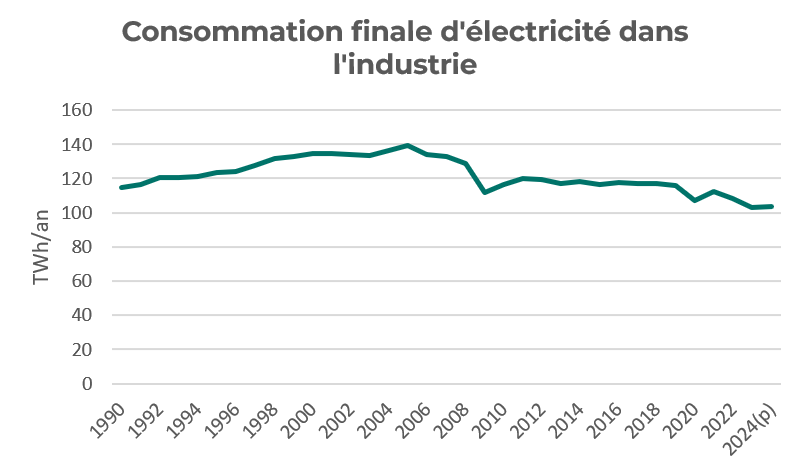

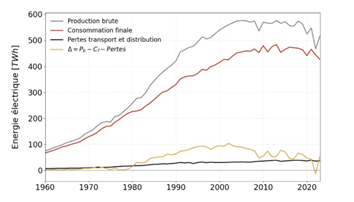

Comme on peut l’observer dans l’évolution de la consommation d’électricité depuis 1990, l’industrie a connu un rythme de croissance de consommation faible, en corrélation avec le déploiement du réseau électrique Français et l’augmentation de sa disponibilité/robustesse.

Les principale opérations d’électrification structurantes observés dans l’industrie concernent alors principalement une optimisation des outils de production : les investissements dans des procédés plus performants, l’automatisation et la modernisation des équipements. Ces optimisations maintenant cofinancé en partie par les CEE (Certificats d’Economies d’Énergies) ont permis de réduire les couts de fonctionnement de l’outil productif sans modifier l’activité.

Aujourd’hui en France, la première source d’énergie de l’industrie est l’électricité juste devant le gaz, notamment possible avec le bon déploiement du réseau de distribution électrique et la fiabilité de ce réseau.

Cette électrification industrielle peine aujourd’hui à trouver un nouveau souffle et à se déployer concrètement sur le territoire, selon RTE la consommation électrique des grands clients industriels a reculé d’environ 13 % en 2023 par rapport à la moyenne de la période 2014-2019 (Source : Bilan électrique RTE 2024).

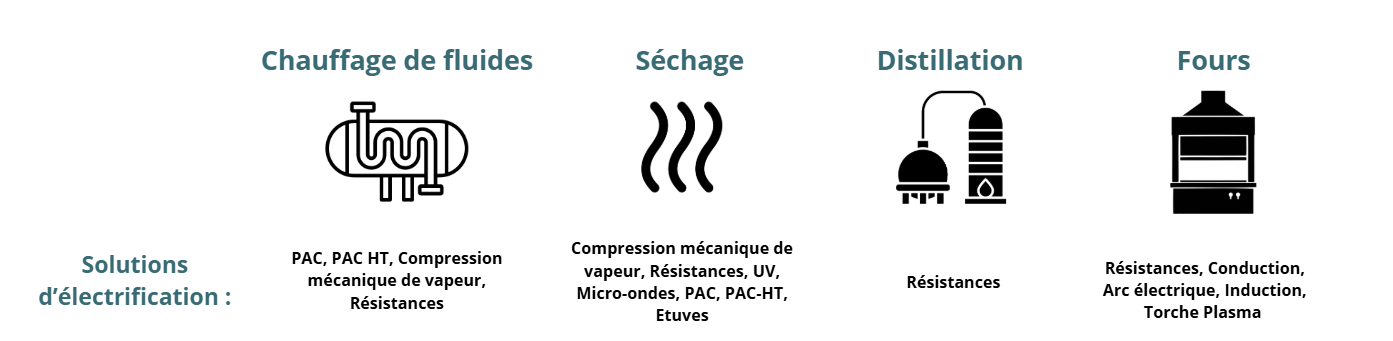

Les technologies d’électrification industrielles :

Lorsqu’on parle aujourd’hui d’électrification des procédés, cela concerne toute la chaine de valeur et de température des procédés. On vient principalement substituer des usages fonctionnant au gaz naturel, propane ou fioul.

On peut alors séparer les technologies en plusieurs catégories :

Chaque technologie possède sa propre maturité et fiabilité. Chaque cas d’usage et site industriel possède ses propres spécificités opérationnelles, techniques et économiques.

Les solutions les plus adaptées et surtout les modèles économiques associés dépendent alors fortement du site étudié. Les spécificités de chaque site ne permettent pas d’avoir de solutions « clés en main » standardisées ce qui rend la mise en place d’une politique d’accompagnement uniforme difficile.

Le passage d’un procédé utilisant de l’énergie fossile à l’utilisation de procédés électrique demande de retravailler le fonctionnement global du site : études de dangers, formations des opérateurs, raccordement électrique, contrat et profil de consommation électrique, assurances, maintenabilité.

Des bénéfices extrafinanciers peuvent alors être mis en avant concernant l’opérabilité des équipements, la réduction de nuisances ou encore la réduction des risques. Cependant ces études et changements nécessaires sont à coordonner à l’échelle de chaque site industriel, posant la question de la ressource interne des entreprises notamment pour les PME & ETI des territoires.

L’investissement : Le véritable frein ?

Chaque site industriel ne fonctionne pas indépendamment, les différents secteurs forment une chaine de valeur contribuant à la production des produits finis. Changer des éléments structurants de son outil de production peut mettre à risque sa position dans cette chaine de valeur, surtout vis-à-vis de concurrents. L’enjeu pour un site industriel reste d’être compétitif vis-à-vis de ses concurrents, non pas par rapport à un niveau de prix possible ou à une stratégie nationale de mix énergétique. De ce fait, l’immobilisme des uns renforce celui des autres.

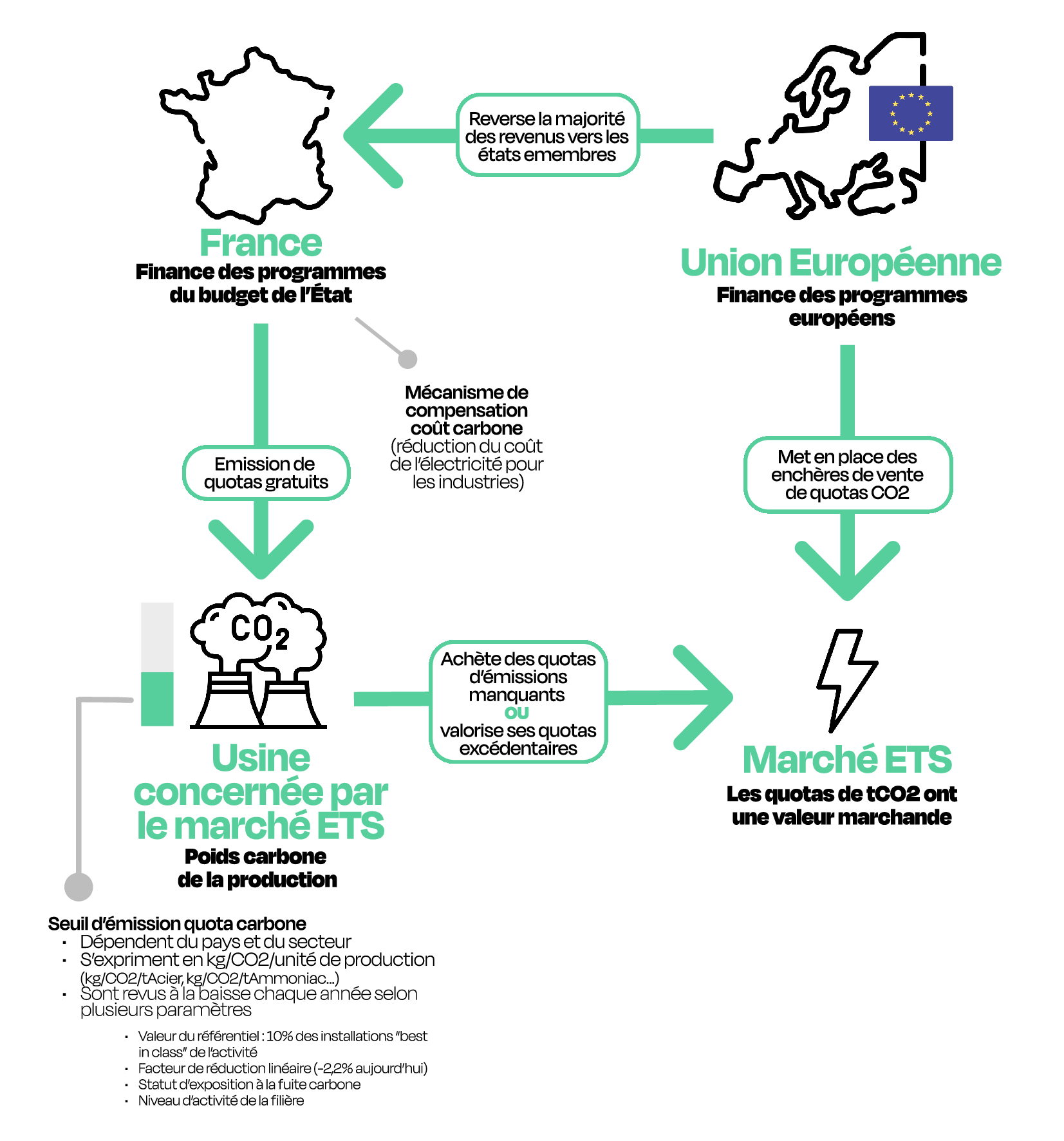

Pour limiter une concurrence étrangère abusive d’entreprises ayant des produits avec un impact environnemental plus important, l’Europe a mis en place un premier mécanisme en 2026 : Le Mécanisme d’Ajustement de Carbone aux Frontières. Initialement prévu pour les matières premières (ammoniaque, acier, aluminium …), le MACF va s’étendre sur les produits semi-finis pour limiter les contournements du dispositif.

Les projets d’électrifications se caractérisent par un investissement et une immobilisation capitalistique importante, et des OPEX pouvant être plus intéressant qu’avec les outils de productions historiques (Optimisation du fonctionnement de l’usine, Renégociation du cout de l’électricité avec nouveau profil de consommation …).

Le fonctionnement de beaucoup d’industries et de leurs sous-traitants repose sur des contrats court et moyen termes ne permettant pas d’avoir la visibilité nécessaire à l’amortissement des nouveaux actifs. Tant que les couts d’achat des énergies fossiles restent bas (gaz & fioul), l’électrification massive des procédés passera uniquement par une révision des modèles contractuels dans l’industrie dans une logique de maitrise des couts et de gain en visibilité sur sa production. Historiquement, les différentes périodes d’électrification ont été possibles à cause de crises énergétiques massives (post crise du pétrole dans les années 70) ou grâce à des intérêts courts termes.

La quête du « green premium » : Fausse bonne idée?

Le green premium vise à identifier des marchés pour lesquels le surcout lié à l’adoption de solutions bas-carbone peut être absorbé. On peut faire le parallèle avec la stratégie d’émergence du « Bio » dans l’agroalimentaire dans les années 2010, s’adressant principalement aux classes les plus aisées dans les pays développés.

Bien que restreinte à certains secteurs, cette stratégie peut jouer un rôle positif dans trois dimensions essentielles : initier de nouveaux marchés, démontrer l’existence de clients et assurer une viabilité technologique. L’exemple de Tesla dans la mobilité électrique ou celui des premiers sites de production d’acier « vert » en peut montrer que l’acceptation d’un prix plus élevé par des pionniers ouvre la voie à des gains d’efficacité, une diffusion plus large et une réduction des couts de production.

Que ce soit avec des réductions des couts par effet d’échelle, des incitations règlementaires ou des mécanismes d’aides, la mise en place d’un marché green premium trouve véritablement son rôle lorsqu’il est destiné à s’effacer et devenir un standard de marché. L’enjeu est alors d’évaluer la possibilité pour ces solutions d’être diffusables largement afin d’en faire des solutions pertinentes. Pour qu’un projet incarne concrètement une transition écologique, il doit s’assurer que la solution ne va pas consolider une fracture entre quelques solutions exemplaires et le reste du système productif.

Le green premium est donc un levier fort pouvant être intégré à une feuille de route cohérente et permettant de dérisquer des stratégies long terme, mais ne peut pas être la finalité d’une stratégie de transition écologique et d’électrification massive. Pour s’assurer d’une stratégie d’électrification pertinente et industrielle, il est alors nécessaire de mettre en place des outils bien calibrer concernant toute la chaine de valeur : production d’électricité, réseau de distribution, usages et utilisateurs finaux des produits.

En reprenant l’exemple du déploiement du « bio », on peut citer TEREOS fin 2024 qui suspendait la collecte de betteraves sucrières bio faute de demande de sucre bio, ou encore le fait que la part du bio dans le cheptel français est en décroissance généralisée pour la deuxième année consécutive. (Source : Agence du bio Chiffre 2024)

L’électrification des actifs ne pourra pas être un effet de mode comme l’a été l’agriculture biologique dans certains cas, car ces modifications entrainent une modification long terme de l’outil productif sans retour en arrière possible. L’évaluation du risque économique d’un changement de technologie pose alors des limites dans le déploiement de solutions électriques.

Aides économiques :

Pour parvenir à ses objectifs climatiques, la France et l’Europe structurent des mécanismes de financement et de subvention pour les projets de transition écologique et énergétique. Ces mécanismes se veulent incitatifs et les priorités évoluent suivant les priorités des mandats politiques. Ces aides permettent de réduire le risque lié au projet en les finançant dès la phase d’étude jusqu’à la phase d’exploitation, certaines concernent les projets d’électrification.

Chaque projet peut être associé à une ou plusieurs sources de subventions, l’enjeu est de coordonner le modèle économique du projet avec les besoins d’aides et les guichets pertinent. Une analyse détaillée du projet permet d’élaborer une matrice d’éligibilité et de pertinence par rapport aux différentes sources d’aides possibles.

Bénéficiant ou non de dispositifs de soutien, certains projets d’efficacité ou d’optimisation (RMV/CMV) atteignent dans la plupart des cas des retours sur investissement satisfaisant ce qui permet d’engager des actions rapidement.

D’autres projets plus structurants qui nécessitent de changer l’opérabilité du site et ses flux énergétiques demandent des aides économiques nécessaires à l’investissement. Des mécanismes français comme le fonds chaleur ou l’AO DECARB IND répondent à ce besoin.

Concernant l’Europe, elle accompagne économiquement les projets de décarbonation pour les secteurs structurants via l’abondement de l’Innovation Fund, ou d’autres fonds comme Horizon Europe, Process4Planet, … L’Europe cherche maintenant à structurer une future “machine à financer la décarbonation industriel” pour accélérer les investissements dans les secteurs clés (acier, ciment, chimie, raffineries, etc.). Ce mécanisme s’inscrit dans la feuille de route du Clean Industrial Deal visant à financer les projets pertinents évalués par leur efficacité carbone (€/tCO2 évitée). La place de l’électrification des procédés dans ce futur mécanisme semble indiscutable.

En France une aide similaire se dessine avec la mise en place de l’AO Grands Projets Industriels de Décarbonation mais reste aujourd’hui réservée aux grandes entreprises, limitant l’accès aux financement pour les sites industriels de l’ensemble du territoire.

Pour des questions économiques ou stratégiques, des tiers investisseurs peuvent être impliqués pour cofinancer les projets (investisseurs privés ou parapublics) avec des logiques de leasing. L’idée est de soulager les industriels de la mobilisation forte capitalistique nécessaire, et d’amortir cet équipement sur plusieurs années. Cependant ce type de financement intervient uniquement lorsqu’un projet est déjà bien structuré, avec un niveau de risque faible.

Autres défis pour l’électrification:

Une fois les verrous financiers levés et les technologies choisies, l’industriel se heurte à une réalité de terrain souvent plus complexe que les modèles théoriques.

Entre la gestion des investissements passés et la nécessité de ne pas troquer une dépendance énergétique pour une dépendance technologique, plusieurs défis majeurs restent à relever pour transformer l’essai de la transition industrielle :

- L’adéquation infrastructures/besoins – Le défi du raccordement : Électrifier un site augmente son volume d’énergie consommé, mais aussi son besoin en puissance. Un fort enjeu peut être dans les ressources donnée à Enedis et RTE pour gérer les délais de raccordement concernant la connexion des sites les plus isolés ou proche de lignes saturées. Une réflexion sur la spatialisation des actifs de production d’électricité et des usines pourrait alors être envisagée pour limiter ces couts et délais de raccordement (notamment sur le réseau de transport).

- Problématique de la ressource interne & compétences: Comme expliqué plus haut, l’électrification des procédés demande de coordonner plusieurs corps de métiers clés et de traiter de nombreux sujets dans le périmètre industriel (techniques, opérationnels, financement, subventions, risques, …). Le sujet des compétences et des acteurs capables de déployer ou d’accompagner ces projets est à traiter.

- Parler d’électrification des industries évite une question pourtant clé : Quelles industries souhaite-t-on avoir et garder en France? Bien que l’électrification peut être vue comme un outil de modernisation pour rattraper le retard industriel de la France, des industries prioritaires devraient être ciblées et accompagnées avec des dispositifs de soutiens adaptés.

- L’électrification doit se faire en alignement avec le Net Zero Industry Act. On peut citer le rachat du groupe Atlantic par la société nippo-américaine Paloma Rheem en 2025 ou encore le rachat de Viessmann par Carrier Global en 2023 pour s’apercevoir que la souveraineté technologique n’est pas acquise également dans le domaine de l’électrification. Cependant, la France et l’Europe possèdent encore de nombreux acteurs clés présents sur toute la chaine de valeur sur lesquels la stratégie d’électrification doit nécessairement s’appuyer.

- Gestion des investissements passés et “Sunk Costs” : Remplacer un actif fossile qui a encore 15 ans de durée de vie par un procédé électrique n’est pas envisageable pour une entreprise. Une première stratégie de gestion a été actée en 2022 avec un décret issu de la Loi Énergies Climat interdisant l’installation de chaudières émettant plus de 300g CO2eq/kWh. Le défi est de gérer la transition sans détruire prématurément de la valeur capitalisée, tout en évitant les investissements actuels dans des systèmes à énergie fossile pour éviter un effet de verrous capitalistique.

La question de la ressource électrique – l’opportunité française :

Nous avons fait des hypothèses trop optimistes sur la croissance, trop prudentes sur la disponibilité des centrales, qui fonctionnent mieux que prévu, trop pessimistes sur les prix du gaz, du charbon et du fuel. Ces trois éléments, qui ont tous été démentis, convergeaient vers le renforcement du programme nucléaire. Si j’étais capable de réécrire l’histoire, je ferais sans doute moins d’atome, Jean Bergougnoux – Directeur Général d’EDF, L’Express, 9 octobre 1987

L’année 2025 c’est caractérisé par un retard important de la publication de la PPE 3 (Programmation Pluriannuelle de l’Energie) et donc l’arrêt de la visibilité sur la publication des AO CRE pour le déploiement des EnR ; mais également par le vote à l’Assemblée nationale d’un potentiel moratoire sur les énergies renouvelables, l’ensemble des acteurs des énergies renouvelables se voient aujourd’hui attaqué.

RTE – le gestionnaire de réseau de transport d’électricité le rappel pourtant dans sa conférence de presse du 09 décembre 2025 portant sur le bilan prévisionnel 2025-2035 :

La poursuite du rythme de déploiement des EnR est indispensable dans tous les scénarios de transition énergétique et l’atteinte de nos objectifs climatique.

Ce qui est en retard sur des trajectoires de décarbonation, ce n’est pas le déploiement d’EnR mais bien l’usage de leur production d’électricité. Dorénavant le déploiement de ces actifs stratégiques sont freinés par des prix de marchés spot bas, des prix futurs du marché de gros également bas et une augmentation des prix négatif dû à une cannibalisation de la production photovoltaïque. Tout ces effets de marchés seraient fortement réduits dans des scénarios d’augmentation (conséquente) de notre consommation d’électricité.

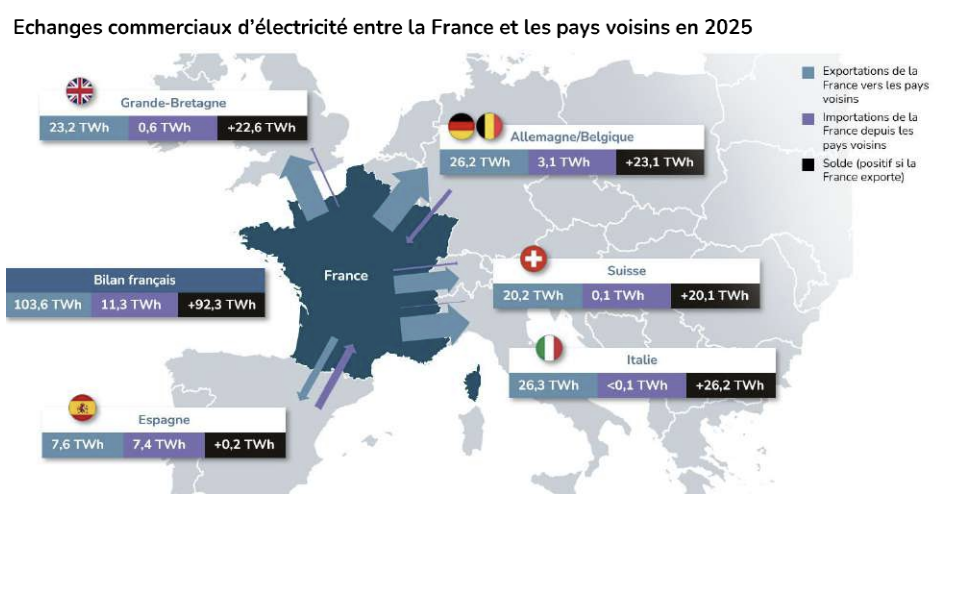

Avec le retour d’une production nucléaire fonctionnelle, la France continue d’exporter massivement l’électricité vers ses pays frontaliers, avec un solde exportateur net le plus élevé de son histoire : 92.3 TWh (l’ancien record datant de 2024), soit plus que la consommation électrique de la Finlande sur une année. La France assure alors un rôle de stabilisateur des prix d’électricité de l’Europe de l’Ouest et perçoit des revenues non négligeables dû à ces export (principalement EDF).

Bien que la France ait toujours été en surproduction d’électron, le rythme de déploiement des actifs EnR et le financement de nouveaux actifs nucléaires pourrait être freiné par le retard de la transition énergétique pour les usages.

Que l’on pousse à la croissance ou que l’on exige des comptes, la finalité ne change pas : énergéticiens et renouvelables doivent impérativement franchir un nouveau cap.

Les entreprises des énergies renouvelables doivent maintenant se questionner sur leur relation avec les territoires et notamment comment s’intégrer davantage dans la chaine de valeur de la transition énergétique. La tâche n’est pas simple, la complexité des modèles économiques, les barrières à l’entrée, les verrous économiques et réglementaires sont nombreux. Cependant pour continuer de se déployer intelligemment, de nouveaux modèles de développement sont nécessaires, et les acteurs des énergies renouvelables semblent avoir une partie de la réponse pour accompagner ces transitions.

Conclusion :

L’électrification industriel repose aujourd’hui sur une double nécessité. Une nécessité de souveraineté, dans un contexte ou les ressources énergétiques sont au cœurs des nouveaux conflits mondiaux. Et une nécessité écologique avec l’atteinte de nos objectifs de maitrise de nos émissions de CO2 qui semble s’éloigner d’années en années.

La France est alors dans une situation rare : elle possède l’ensemble des éléments pour réussir cette stratégie. Un réseau électrique déjà déployé sur le territoire, des volumes de production d’énergie décarbonée important, des sites et compétences industrielles internes et des leviers de financement accessibles. La stratégie d’électrification devra alors s’appuyer sur l’ensemble des acteurs nationaux du domaine, et pourra également s’appuyer sur de nouveaux acteurs notamment les producteurs d’énergie électrique et les usagers finaux, mobilisant ainsi toute la chaine de valeurs nécessaire à un déploiement réussi.