EU ETS 2 – L’extension du marché carbone en Europe, Contexte & Enjeux

Contexte

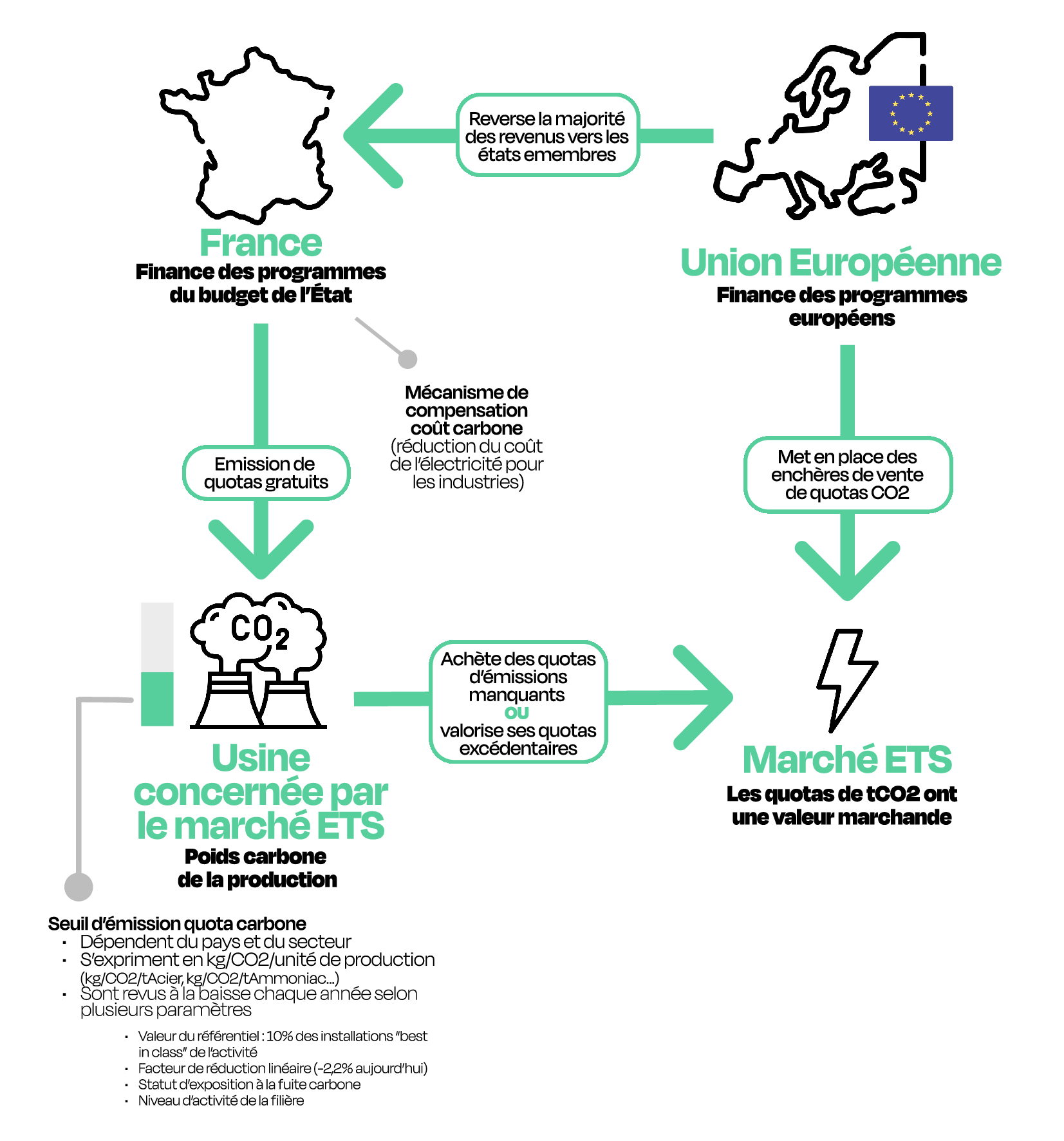

Le marché ETS (aussi appelé “marché carbone”) a été mis en place en 2005 en europe, il couvre aujourd’hui 20% des émissions nationales. Ce marché vise à créer un levier incitatif pour encourager les industries les plus polluantes vers une réduction de leur émission de CO2, les secteurs concernés ont réduit leur émission de 36% depuis 2005.

Ce marché se concrétise en pénalisant les sites les plus émetteurs d’un secteur tout en récompensant les sites les moins émetteurs (voir schéma ci dessous). Les revenus liés à ce marché permettent de mettre en place des solutions de financement (Innovation Fund, modernization fund, …) et surtout les budgets des états membres de l’UE.

L’objectif de l’ETS II est de compléter la couverture de ce marché carbone en ajoutant l’ensemble des carburants utilisés en Europe dans une structure de marché carbone, et donc d’y associer une forme de prix selon l’intensité carbone de ces carburants. L’assiette des émissions couvertes par l’ETS II en France peut être estimée à environ 50% des émissions territoriales.

Entre 1990 et 2022, seul le secteur des transports a augmenté ses émissions (+19%) en Europe . L’arrivé de l’ETS 2 concernera un secteur fortement émetteur et en pleine croissance.

(Source : Agence européenne pour l’environnement)

Objectifs de l’ETS 2

- Décarboner les secteurs de combustions non couverts par le marché actuel EU-ETS. L’Europe a un objectif de réduction des émissions du secteur du transport et des combustibles tertiaires de 42% pour 2030 par apport à 2005 (directive RED III)

- Créer un levier économique incitatif avec de la visibilité pour décarboner ces secteurs.

L’EU ETS II : Ça concerne qui ?

L’enjeu principal pour la mise en place d’un tel mécanisme réside dans son application aux entités concernés. La consommation de carburants étant très diffuse (Usagers pour des transports quotidiens, entreprises diverses pour le chauffage, entités publiques pour la gestion des transports en commun, …), le choix a été fait de porter les obligations en amont de la consommation de carburants : L’EU-TS II concerne donc les distributeurs de carburant, que ce soit pour des usages de transport routier ou de chauffage industriel/bâtiment.

La responsabilité de l’acquisition des quotas carbone se porte uniquement sur les distributeurs de carburant et non pas les consommateurs finaux, réduisant le nombre d’acteur obligés de ce marché. Un fort défis est alors présent vis-à-vis de ces acteurs : ceux-ci pourraient répliquer la totalité des couts de l’ETS II sur les usagers, faisant mécaniquement augmenter le prix de ces carburants.

Concrètement, si les distributeurs de carburants rétribuent 100% de cette taxe sur les usagers, cela représente 11c€/L au diesel à la pompe, 132 €/1000L de fioul domestique ou 9 €/MWh sur le gaz domestique (avec une taxe à 45€/kgCO2)

Fonctionnement :

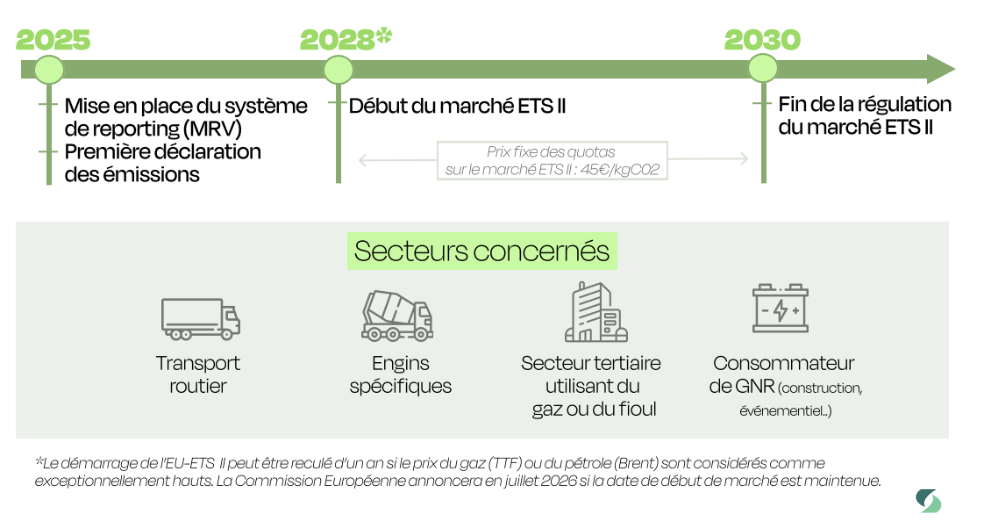

La concrétisation de l’EU ETS II passe par la création d’un marché tiers couvrant uniquement les nouveaux secteurs de combustion de carburant non compris dans l’EU-ETS. Cela veut dire que les prix de marché du marché ETS et ETS II seront totalement décorrélés.

Les principales différences de fonctionnement entre ces deux marchés sont :

- L’application d’un facteur de réduction linéaire des émissions supérieur au marché EU ETS et aucune allocation gratuite de quotas. Cela veut dire que l’impact de cette taxe carbone sera immédiat après sa mise en place et que l’objectif de réduction de CO2 sera de plus en plus contraignant d’année en année. Les acteurs concernés qui n’anticipent pas l’arrivée de ce marché seront donc pleinement impactés économiquement.

- Un prix seuil de 45 €/kgCO2 figé jusqu’en 2030. L’idée ici est de donner de la visibilité aux acteurs sur les couts induits par ce mécanisme, et de laisser du temps pour concrétiser des stratégies de décarbonation portées par les acteurs privés et publics.

La transposition en droit français :

En France une dizaine de taxes existe sur la consommation d’énergie, dont les plus connus : TICPE, TICGN, TICPE, CTA … Ces taxes s’appliquent différemment suivant les types d’énergies (voir graphique ci-dessous).

Il n’existe pas en France de “fiscalité environnementale globale” mais plusieurs instruments fiscaux sont juxtaposés pour pénaliser les actions fortement impactante pour le climat. Depuis 2015, une Contribution Climat-énergie (ou CCE) est intégré dans la TICPE, TICGN et TICC. Cette composante liée à l’émission de CO2 représente uniquement 15 à 25% des taxes associées aux vecteurs énergétiques fossiles.

Un enjeu de transposition dans les lois françaises est encore présent, notamment avec le cumul avec les objectifs de CEE (Certificats d’Economie d’Energie) qui visent à stimuler les investissements dans l’efficacité énergétique, l’IRICC remplaçant la TIRUERT pour les distributeurs de carburants et l’évolution de la contribution climat énergie (CCE).

Une directive parlementaire a été votée pour avoir une dérogation temporaire pour les États qui ont déjà une taxe carbone sur les secteurs concernés entre 2027 et 2030. Une double tarification pourrait donc être évitée en France jusqu’à 2030, selon l’ajustement de la composante carbone et les volumes de carburants couverts. (figé depuis 2018, voir chapitre « Risque et limites de l’EU ETS II ».)

Le fond social pour le climat :

Étant donné qu’il n’y aura pas d’allocation de quotas gratuits, l’ensemble des quotas de l’ETS 2 seront mis aux enchères par l’Europe sur un marché régulé, une part importante des revenues liées à ce marché seront fléchées vers un fond social pour le climat. Le reste des revenues seront fléchés selon les états membres vers des mesures sociales ou de transition écologique.

Similairement au marché ETS historique, les distributeurs ayant des surplus de quotas pourront également les valoriser sur le même marché.

But du fond social pour le climat :

L’idée de ce fond est de limiter au maximum l’impact de cette taxe carbone sur les entreprises et ménages les plus modestes.

Elle se caractérise par deux actions :

- Soutenir les mesures et les investissements visant à réduire les émissions dans les secteurs du transport routier et du bâtiment, en réduisant les couts pour les ménages, PME, microentreprises et usagers vulnérables: Financement rénovation énergétique, intégration EnR dans les habitations et autoconsommations, mobilité zéro émission …

- Financer des aides directes temporaires au revenu pour les ménages vulnérables et les usagers vulnérables des transports.

Budget :

Le budget est estimé à 87 Mi€ pour la période 2026 – 2032, dont 65 Mi€ provenant du marché ETS. Le reste venant des budgets nationaux si les états membres le souhaitent.

Le volume monétaire après 2030 sera indexé sur le prix des quotas ETS II, permettant d’alimenter les mesures de soutient selon l’impact du marché.

Risques et limites de l’EU ETS II :

Initialement prévu pour 2027, la mise en place de ce marché a été repoussé une première fois par les états membres, fixant maintenant un déploiement en 2028. Plusieurs limites se dressent encore sur la route d’un fonctionnement opérationnel de ce mécanisme.

L’expérience gilets jaunes

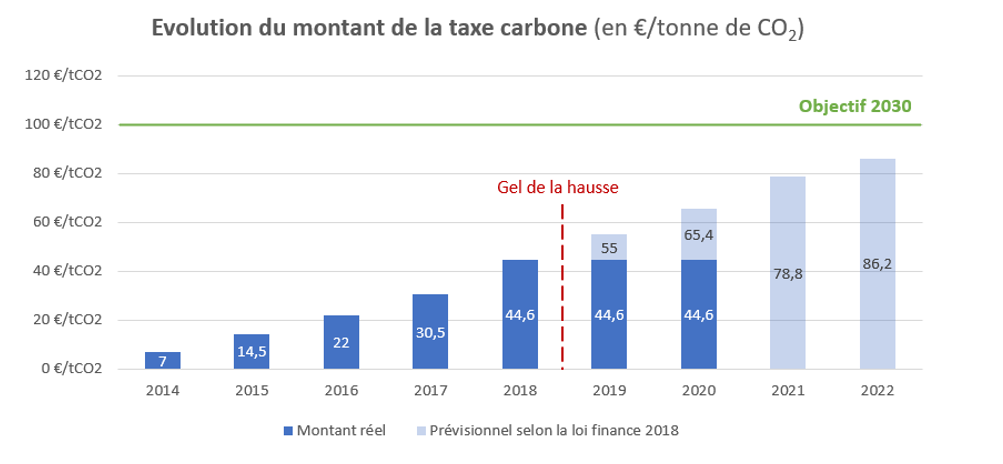

Comme présenté plus haut, en France une « taxe carbone » est déjà présente sur les carburants avec la contribution climat énergie, aussi appelée composante carbone des taxes intérieures de consommation. Elle consiste à appliquer un surcroit de taux des accises, proportionnel au contenu CO₂ du produit.

Le niveau de la “taxe carbone” à évolué depuis 2014, mais est gelé depuis le mouvement des gilets jaunes en 2018 à 44.6€/tCO2.

Le mouvement des gilets jaunes peut en partie s’expliquer en prenant en compte qu’une augmentation arbitraire de la taxe carbone impact inéquitablement les ménages les plus modestes et ceux situés en dehors des métropoles. En effet les bénéfices de la mise en place de la Composante carbone sur les coûts de l’énergie n’ont pas été prévu pour alimenter des mécanismes de redistribution directe pour les ménages. La DGFIP estime que 65% des recettes liées à cette taxe viennent des ménages, et 35% des entreprises.

Ce qui change avec l’EU ETS II, c’est que ce n’est pas une taxe pour les usagers, c’est un mécanisme s’adressant en amont aux distributeurs de carburants pour les inciter à proposer des solutions de décarbonation concrète. Un distributeur de carburant bas-carbone & renouvelable génèrera un surplus de quotas ETS II et pourra ainsi les valoriser sur le marché, l’impact économique de ce mécanisme dépend de la stratégie de distribution et des investissements réalisés par les distributeurs privés de carburants.

On retrouve alors deux catégories d’acteurs ayant un poids important sur les enjeux de la mise en place de l’EU ETS 2 :

Le rôle des politiques publiques :

Pour les politiques publiques, les enjeux résident principalement dans l’accompagnement des transitions pour les secteurs concernés afin d’éviter de faire des taxes carbone un poids socialement inégal.

Ces enjeux se retrouvent à l’échelle nationale, avec des plans de financement efficace et territorial, avec des stratégies cohérentes et concrètes.

L’électrification des véhicules légers, la décarbonation du transport logistique par diverses stratégies, le développement des transports en commun ou encore la planification territoriale de stations bas-carbone sont autant de leviers de décarbonation que des solutions pertinentes pour anticiper et limiter les effets sociaux de l’ETS 2.

A l’échelle nationale on peut citer la mise en place de solutions de leasing social de voiture électrique ou du mécanisme MaPrimeRenov’ comme exemples de démarches politiques efficaces pour encourager une transition énergétique accessible à tous.

C’est uniquement en mettant en place des mécanismes d’accompagnement à l’échelle locale et nationale que l’évolution de composante carbone sur les carburants ou pour les distributeurs pourra être limité et socialement équitable.

Le rôle des distributeurs de carburants :

Ces acteurs ne se retrouvent historiquement pas concernés par la transition énergétique : ils distribuent ce que leurs clients demandent.

Pour les acteurs historiques de la distribution de carburant, l’enjeu global est donc d’anticiper l’arrivée de ce mécanisme pour ne pas faire payer aux usagers une forme de “taxe” due à une mauvaise stratégie interne d’anticipation. L’arrivée de l’EU ETS 2 leur donne alors l’occasion d’être des acteurs véritablement moteurs de la transition énergétique de secteurs très divers (transport logistique, chauffage tertiaire, transport léger, …) , que seules ces acteurs connaissent parfaitement.

Les distributeurs de carburants sont aujourd’hui donc les meilleurs candidats pour accompagner leurs clients dans une stratégie de décarbonation cohérente et planifier les changements de carburant nécessaires. Ainsi pour ces groupes, l’EU ETS II peut aussi présenter un intérêt stratégique et économique important dans les prochaines années.

Le positionnement des autres pays européens

La mise en place de l’ETS 2 impose de s’accorder sur un prix du CO2 unifié au niveau européen, les pays ayant déjà mis en place des incitations ou composantes carbone dans certaines taxes apparaissent plus favorable à la mise en place de l’ETS 2 que les pays ne l’ayant pas encore fait.

On retrouve donc une opposition à l’ETS 2 plus forte dans les pays du sud et de l’est de l’Europe. Ces pays ont également un PIB/habitant moins élevé et donc un impact de l’ajout d’une composante carbone sur les ménages plus important que d’autres pays.

Des discussions sont encore activent et prendrons place durant l’année 2026, notamment sur l’abondement du Fond Social pour le Climat et à propos de la valeur des prix planchers fixées à horizon 2040. L’arrivé de l’ETS 2 prends place dans une stratégie énergie-climat européenne globale en quête de compromis.